Lo scorso 11 novembre Namirial ha partecipato al convegno finale dell’Osservatorio Digital Identity 2025, dedicato al tema “Identity Wallet: futuro prossimo o visione lontana?”, un momento cruciale di confronto sulle prospettive del mercato dell’identità digitale europea. Durante la giornata, Matteo Panfilo, Product Strategy Director di Namirial, ha contribuito al dibattito portando la visione dell’azienda sul ruolo strategico del wallet nel nuovo ecosistema europeo di trust digitale, forte della partecipazione ai Large Scale Pilot e dell’esperienza maturata come Qualified Trust Service Provider in numerosi Paesi.

I 7 messaggi chiave dalla Ricerca 2025

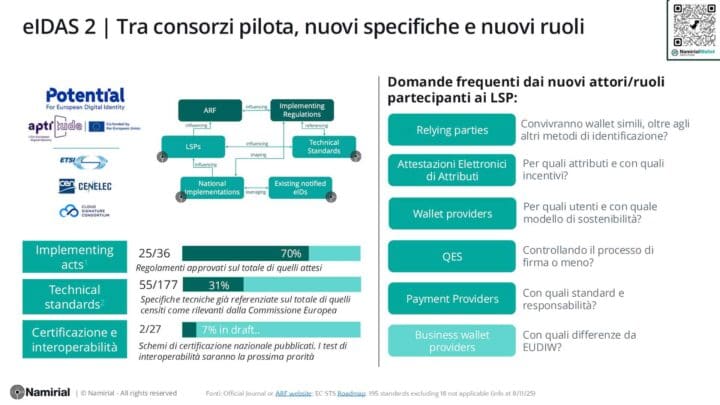

1. Scenario attuale e complessità dell’EUDIW

Il sistema EUDI Wallet che si sta delineando è estremamente articolato: tra Architecture Reference Framework (ARF), atti implementativi, oltre 190 standard tecnici da adottare e le diverse implementazioni nazionali, il quadro normativo è di grande complessità. Ad oggi, l’83% (30/36) dei regolamenti attuativi è stato approvato e il 31% degli standard tecnici è già stato referenziato dalla Commissione Europea.

L’EUDI Wallet avanza rapidamente a livello europeo: sono stati lanciati 22 progetti nazionali di digital identity wallet nell’Unione Europea, in crescita rispetto agli 11 censiti nel 2024, di cui 11 risultano già operativi, sebbene nessuno sia ancora ufficialmente certificato come EUDI Wallet conforme a eIDAS2. I Large Scale Pilot hanno concluso il primo ciclo di test su casi d’uso, come apertura di conti correnti, attivazione di SIM e presentazione di patenti digitali. La seconda fase, avviata a settembre con i consorzi WeBuild e Aptitude, coinvolgerà direttamente i wallet nazionali per testarne l’interoperabilità su pagamenti, credenziali di viaggio e applicazioni aziendali.

In Italia, l‘IT Wallet è ancora in fase di definizione e sarà avviato in via sperimentale dal prossimo anno, mentre SPID continua a registrare numeri di accesso crescenti, come dettaglieremo tra poco.

È fondamentale ricordare che wallet non significa solo “identità”: rappresenta un portafoglio digitale che include l’identità (partendo da SPID/CIE nel caso dell’Italia), ma anche attributi verificabili e, a tendere, pagamenti.

A livello italiano tutto dovrà convergere verso un EUDI Wallet, sia SPID e CIE come anche l’IT Wallet, che vedrà la luce per una breve fase sperimentale prima del passaggio a livello europeo.

2. Il ruolo delle identità nazionali e dei player privati

Le identità nazionali restano fondamentali e continueranno a svolgere un ruolo cruciale nell’ecosistema del wallet. SPID continua a registrare numeri di diffusione e utilizzo senza eguali in Europa, con trend ancora in crescita rispetto al 2024: a ottobre 2025 si registrano 41,5 milioni di identità attive per cittadini maggiorenni, con una penetrazione dell’83% sulla popolazione di riferimento. Il sistema ha raggiunto una fase di maturità generando complessivamente 1,3 miliardi di accessi annui, con 2,7 accessi mensili medi per utente (dato stabile rispetto al 2024). A inizio ottobre sono state rinnovate per ulteriori due anni le convenzioni con gli Identity Provider di SPID.

Parallelamente, la Carta d’Identità Elettronica prosegue il suo percorso di diffusione: 48,4 milioni di cittadini possiedono la CIE, mentre 9 milioni hanno attivato le credenziali digitali tramite l’app CieID (il 16%).

L’Italia si conferma leader nei servizi fiduciari europei: basti pensare ai 2,5 miliardi di messaggi PEC e alle oltre 6 miliardi di firme qualificate annue. Questo dimostra come la presenza di player privati stimoli innovazione, continuità e diffusione. Ci si aspetta quindi che anche nella fase sperimentale dell’IT Wallet e a livello europeo possano essere coinvolti attori privati, come le banche, naturalmente posizionate per offrire questi servizi. AgID sta infatti definendo Linee Guida e regolamento per i wallet provider privati, aprendo la possibilità di accreditamento per soluzioni alternative o complementari a quella governativa.

3. Adozione, percezione e differenze nazionali

L’utilità e la percezione del wallet variano notevolmente tra settori e Paesi. Molti cittadini non hanno ancora chiara la portata del cambiamento: basti pensare al referendum in Svizzera (passato di misura) che ha dato il via libera al progetto Swiyu, o alla petizione nel Regno Unito con 2,9 milioni di firme contro il lancio del Gov.UK Wallet, un passaggio significativo per un Paese storicamente privo di un sistema nazionale di identificazione cartacea e restio all’idea di un’identità digitale.

In Italia, tuttavia, l’interesse degli utenti è significativo e si distingue nel panorama europeo: il 56% degli utenti si dichiara molto interessato agli EUDI Wallet, il 26% neutrale e il 18% contrario. Il confronto con i principali Paesi europei posiziona l’Italia in testa per apertura verso i wallet: la Spagna segue con il 49% di utenti molto interessati, mentre Germania e Francia si fermano rispettivamente al 39% e al 37%.

Cresce anche la familiarità con i wallet digitali attualmente offerti dalle BigTech (Google, Apple, Samsung): se nel 2023 li usava il 36% degli utenti, oggi li usa il 50%, soprattutto per la memorizzazione di carte di pagamento. Il 36% dei consumatori dichiara di voler estenderne l’uso anche ai documenti di identità, citando come principale vantaggio la conoscenza dello strumento già in uso.

Alcuni wallet privati, come itsme in Belgio, continueranno a seguire modelli diversi dall’EUDIW. Anche al di fuori dell’ambito governativo, l’Osservatorio ha censito 110 digital identity wallet sviluppati da aziende private che stanno includendo progressivamente la possibilità di memorizzare documenti di identità, seppur spesso privi di validità legale. Il mercato è in forte fermento: mentre vengono alla luce nuovi progetti, altri si spostano verso target business, dove la sostenibilità economica appare più facilmente raggiungibile.

La vera sfida sarà dimostrare reale utilità. Gli attributi verificabili potrebbero abilitare molti use case, ma devono esserci gli incentivi giusti per crearli e per convincere le aziende private ad adottare il wallet come metodo di riconoscimento.

4. Attivazione e onboarding: la sfida più grande

L’attivazione del wallet resta la sfida principale in tutti i Paesi, con approcci molto diversi tra loro:

- In Austria, le associazioni di pensionati organizzano eventi per assistere i cittadini nell’attivazione del wallet.

- In Francia, si valuta di estendere l’identificazione anche mediante passaporti e permessi di soggiorno per facilitare l’onboarding.

- In Germania, l’eID è usata da solo il 25% della popolazione ed è stato stanziato un significativo budget statale per dare un nuovo impulso, oltre ad aver confermato la possibilità di wallet privati tra cui quello del gruppo bancario Sparkasse recentemente annunciato.

- In Spagna, la strategia nazionale è ancora incerta e in fase di definizione.

- In Polonia, si prevede la migrazione da myObwatel 2.0 a 3.0, con un’architettura completamente nuova.

- In Italia, si attendono i DPCM su sperimentazione di IT Wallet pubblici e privati, mentre l’EUDIW è sempre più vicino

Per superare le resistenze all’adozione sarà determinante costruire casi d’uso che prevedano un impiego frequente del wallet, comunicando efficacemente i benefici concreti ottenibili nella vita quotidiana: non solo funzionalità tecniche, ma valore tangibile in termini di semplificazione, risparmio di tempo e maggiore sicurezza.

5. Il nodo della sostenibilità

Il modello di sostenibilità economica resta “l’elefante nella stanza”: gli approcci e i budget variano in modo significativo da Paese a Paese, senza ancora una visione univoca su come garantire l’equilibrio economico del sistema. Come garantire che le aziende private trovino incentivi sufficienti ad adottare il nuovo wallet come metodo di riconoscimento per i loro servizi? Come bilanciare controllo pubblico e partecipazione privata nell’erogazione di quella che si sta delineando sempre più come un’infrastruttura critica nazionale?

In Italia, il tema è emerso chiaramente con il rinnovo delle convenzioni SPID: alcuni Identity Provider hanno annunciato l’introduzione di costi annuali per gli utenti, evidenziando le difficoltà storiche nel raggiungere l’equilibrio economico mantenendo gli standard di servizio richiesti.

La monetizzazione degli attributi verificabili potrebbe rappresentare un modello per la sostenibilità dell’ecosistema, creando valore sia per chi rilascia gli attributi sia per chi li utilizza, oltre che per gli utenti finali che beneficiano di servizi più semplici e sicuri. Come Namirial siamo felici di essere in prima linea nella definizione del nuovo standard ETSI proprio per permettere la monetizzazione dell’emissione e verifica degli attributi.

6. Pagamenti e modelli regolatori

I pagamenti restano un ambito chiave per la frequenza d’uso dei wallet, oggi dominato dalle Big Tech attraverso Apple Pay, Google Pay e Samsung Pay. L’integrazione dei pagamenti nel wallet digitale è considerata strategica per garantire un utilizzo quotidiano e abituale dello strumento da parte dei cittadini.

C’è grande interesse verso questa integrazione, ma ancora poca chiarezza sul modello regolatorio in ambito SCA (Strong Customer Authentication), che si intreccia con le direttive PSD (Payment Services Directive) e PSR (Payment Services Regulation). Nei prossimi mesi la seconda fase dei Large Scale Pilot testerà proprio l’integrazione dei pagamenti all’interno degli EUDI Wallet, fornendo indicazioni cruciali su come questi diversi framework normativi possano convivere efficacemente.

Gli utenti italiani mostrano interesse significativo per l’uso del wallet in ambito pagamenti e home banking (41%), confermando l’importanza di questa funzionalità per il successo complessivo del progetto.

7. Gli early mover, game changer

Alcuni attori stanno assumendo un ruolo che può ridefinire gli equilibri del mercato. Banche come Sparkasse in Germania, impegnate anche nello sviluppo del nuovo schema di pagamento Wero, alternativo alle Big Tech e complementare all’EUDIW, stanno emergendo come potenziali game changer. La loro decisione di sviluppare wallet privati certificati, combinata con la creazione di infrastrutture di pagamento europee, potrebbe rappresentare un nuovo posizionamento delle banche come wallet provider ideali, grazie alla loro esperienza nei processi KYC, alla fiducia consolidata presso i clienti e alle competenze in ambito sicurezza e compliance.

Anche le BigTech continuano la loro corsa con modelli alternativi: Apple e Google hanno avviato la memorizzazione del passaporto statunitense nei propri wallet; l’azienda di Cupertino vi ha anche integrato la carta di identità giapponese. Queste soluzioni fanno leva su un’esperienza utente già consolidata e familiare, su una penetrazione capillare dei dispositivi e su competenze di sviluppo che trascendono l’ambito tradizionale delle credenziali digitali, estendendosi verso servizi emergenti come gli agenti AI per automatizzare alcune interazioni online.

Il 2026 rappresenterà un anno decisivo: i vari progetti nazionali vedranno le prime implementazioni su larga scala, trasformando in una realtà concreta accessibile ai cittadini ciò che finora è rimasto confinato nei “laboratori” dei Large Scale Pilot. La domanda dirimente sarà: il tanto atteso identity wallet potrà essere un futuro prossimo o rimarrà una visione lontana?

La visione di Namirial: costruire insieme il futuro dell’identità digitale

Durante il convegno, Matteo Panfilo ha affrontato due questioni centrali: lo stato dell’arte dell’ecosistema eIDAS2 alla luce della partecipazione ai Large Scale Pilot e del contributo alla scrittura di standard europei, e le condizioni necessarie affinché il wallet diventi realtà diffusa e non rimanga solo una visione.

Sul primo punto, Matteo ha evidenziato come Namirial, già Qualified Trust Service Provider in molti Paesi europei, abbia una visuale privilegiata sulla complessità del sistema che si sta delineando e sulle opportunità del prossimo futuro. “Tra ARF, atti implementativi, oltre 190 standard o specifiche tecniche da adottare e le diverse implementazioni nazionali, stiamo costruendo un’infrastruttura senza precedenti. Il ruolo delle identità nazionali e dei player privati resta fondamentale: in Italia SPID continua a registrare numeri di diffusione e utilizzo senza eguali in Europa, con trend ancora in crescita. L’Italia si conferma leader nei servizi fiduciari europei, basti pensare ai 2,5 miliardi di messaggi PEC e agli oltre 6 miliardi di firme qualificate annue. Questo dimostra come la presenza di player privati stimoli innovazione, continuità e diffusione.”

“Come Namirial – ha aggiunto Panfilo – partecipiamo ai Large Scale Pilot perché crediamo nel costruire insieme questo futuro prossimo dell’identità digitale. Proprio grazie alle domande emerse nei LSP abbiamo creato la nuova generazione di nostri prodotti e servizi. Abbiamo lanciato la nostra Sandbox per il Wallet direttamente accessibile dal nostro sito, offrendo ai clienti l’opportunità di testare casi d’uso concreti, oltre a essere tra i primi ad aver certificato il servizio di Onboarding secondo i nuovi standard europei, includendo anche un wallet gateway testato con grande successo nell’ambito dei consorzi pilota Usare un Wallet significa rivoluzionare i processi, gestire attributi digitali, semplificare la vita di cittadini e imprese e, in prospettiva, integrare anche i pagamenti. È un’opportunità enorme per aziende, utenti e tutti gli attori dell’ecosistema, che potrebbero avere validi incentivi per partecipare all’ecosistema e rilasciare attributi.”

Sul come evitare che il wallet resti solo una visione lontana, Matteo Panfilo ha evidenziato che non si può dare per scontato che il wallet porti automaticamente benefici. “La vera sfida sarà dimostrare reale utilità. Gli attributi potrebbero abilitare molti casi d’uso, ma devono esserci gli incentivi giusti per crearli. L’attivazione del wallet resta la sfida principale in tutti i Paesi, con approcci molto diversi, dall’Austria che organizza eventi assistiti, alla Germania che ha stanziato un budget rilevante per digitalizzare il Paese. E il modello di sostenibilità economica resta ‘l’elefante nella stanza’: gli approcci e i budget variano in modo significativo da Paese a Paese, senza ancora una visione univoca. Intanto, l’esperienza nei Large Scale Pilot ci ha permesso di costruire dei servizi – come la Wallet Platform e Namirial Onboarding – già a disposizione dei nostri clienti per iniziare a implementare quello che li aspetta nel futuro molto prossimo.”

Per Namirial, l’evoluzione dell’identità digitale europea è già in atto: interoperabilità, fiducia e user experience sono gli elementi chiave per rendere il wallet una realtà diffusa e sicura. L’azienda è orgogliosa di contribuire, con la propria esperienza consolidata come più grande Qualified Trust Service Provider e le proprie soluzioni di digital trust, alla costruzione di un ecosistema europeo sempre più connesso, affidabile e orientato al valore concreto per cittadini e imprese. I servizi innovativi che mettiamo a disposizione dei nostri clienti permettono di essere all’avanguardia sul prossimo futuro, implementando già da ora gli adeguamenti richiesti per cogliere le opportunità di business.